あや

あや金投資に興味があるけど、どれが正解?

本物の金じゃないと意味がないのかな……

たかし

たかし初心者さんには『現物投資』はおすすめしないよ。

僕の友人に、金の現物投資で大成功したはずなのに、今、売るに売れなくて絶望している人がいるんだよ……。

「せっかく金を買ったのに、出口で詰んで一歩も動けない」

そんな失敗を避けるために、僕は現物ではなく、あえて投資信託とETFをおすすめします。

この記事では、投資初心者がそんな「金の罠」にハマらないよう、主要な3つの方法(現物・投資信託・ETF)を徹底比較しました。

- コスト:初期費用と手数料

- スピード:現金化までの時間

- 税金:知らないと数百万損する

- 安全性:会社が倒産したら?

この記事を読むと、自分にぴったりの金投資を自信を持って選べる状態になっているはずです。

たかし

たかし最初の選択を間違えると、「出口戦略」で大失敗しちゃうかもしれないので、ぜひ最後まで読んでくださいね!

サラリーマン投資家のたかしです。

借金600万円の絶望から、30年間の「節約と投資」で年間インカム100万円を達成した平凡な人間です。

正しい知識があれば資産は作れるという体験をもとに、実際に使っている投資ツールや活用術を分かりやすく解説します。

プロフィールはこちら

サラリーマン投資家のたかしです。

借金600万円の絶望から、30年間の「節約と投資」で年間インカム100万円を達成した平凡な人間です。

正しい知識があれば資産は作れるという体験をもとに、実際に使っている投資ツールや活用術を分かりやすく解説します。

プロフィールはこちら

【moomoo証券】新規口座開設キャンペーン実施中🎁

※キャンペーンの内容を知りたい人は、記事を読んでくださいね

\ 今だけ!10万円相当の株がもらえる🎁 /

登録はかんたん1分

moomoo証券は、Nasdaq上場「Futu Holdings limited」のグループ企業です。

なぜ僕は「金の現物」をおすすめしないのか?

たかし

たかし将来のために、金現物を持っておけば安心だ!

そう思っている方に、ぜひ知っておいてほしい話があります。

実は、利益が出すぎて困るという贅沢すぎる悩みが、現物投資には潜んでいるんです。

【実話】利益2,600万円なのに友人が絶望している理由

僕の友人の話ですが、彼は2000年ごろ、金1kgを約100万円で購入しました。

それから約26年が経過した2026年2月現在、金価格は過去最高値を更新し続け、その1kgの価値は2,700万円超になっています。

あや

あや100万が2,700万!?

爆益じゃん! 私なら今すぐ売って遊びに行っちゃうよ!

たかし普通はそう思うよね。

でも、現物を一気に売って2,000万円以上の利益が出ると、その年の所得が跳ね上がり、税率が最大級ゾーンに突入してしまうんだよ。

参考:所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税所得が1,800万円を超えると所得税率は40%。ここにさらに住民税10%が加わるます。

さらに怖いのが「翌年の社会保険料」です。

自営業の方などの場合、この売却益によって国民健康保険料が上限まで跳ね上がる「ダブルパンチ」が待っています。

特別控除50万円と長期保有の1/2課税を使っても、所得税と住民税を合わせて約520万円の税金がかかります。

さらに自営業の場合は、翌年の国民健康保険料が50万〜100万円ほど上がる可能性があります。

あや

あや税金でかなり持っていかれて、さらに保険料まで上がるの!?

それじゃ、せっかく値上がりしても手元に全然残らないじゃない!

たかし

たかしそうなんだ。

これが現物投資の『出口の絶望』と言われる最大のリスク。

だからこそ、税金で損をしない方法を知っておくことが大切なんだよ。

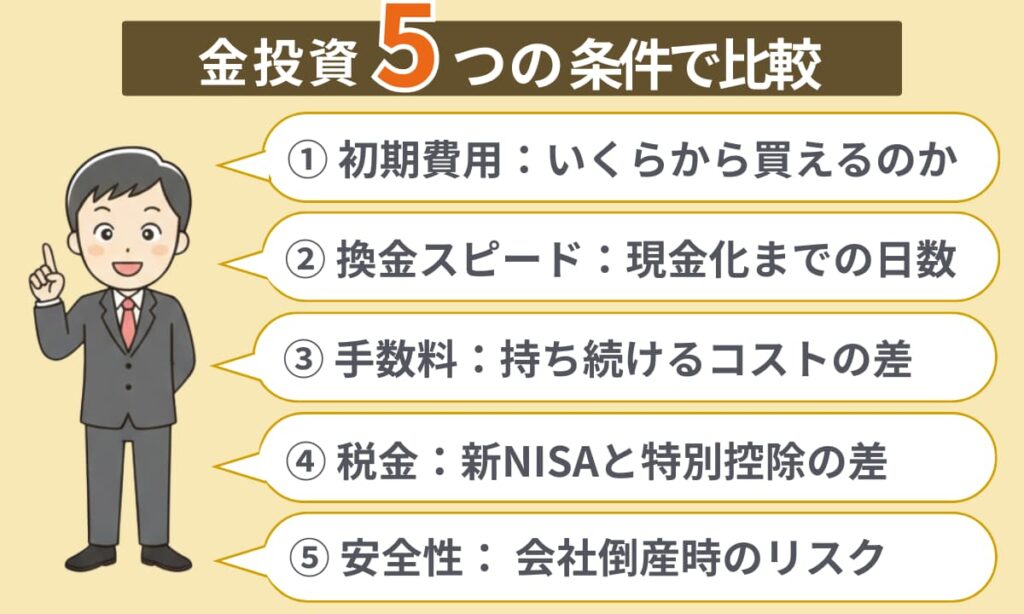

【金投資比較】現物・投資信託・ETFで一番損をしないのはどれ?

金投資には、主に「現物(金地金)」「投資信託」「金ETF」の3つの方法があります。

たかし友人のように「出口」で後悔しないためには、金投資の方法ごとの違いを知っておくことが重要です。

そこで、ここでは「一番損をしない」のはどれかを判断するために、次の5つの項目で比較します。

それぞれの違いを具体的に確認していきましょう。

①初期費用: いくらから買えるのか

金投資を始める際、最初のハードルになるのが「初期費用」です。

投資方法によって、必要な金額には次のような大きな差があります。

| 投資方法 | 初期費用の目安 | 買いやすさ |

|---|---|---|

| 金現物 | 約14.4万円〜 | ★☆☆☆☆ |

| 金ETF | 約1.5万円〜 | ★★★★☆ |

| 投資信託 | 100円〜 | ★★★★★ |

現物投資はまとまった資金が必要ですが、投資信託なら100円から始めることも可能です。

たかしでは、それぞれの初期費用について具体的に見ていきましょう。

1. 現物(地金)|ハードルは14万円以上!

田中貴金属の現物で一番小さく買える地金サイズは「5g」ですが、今ではハードルは驚くほど上がっています。

5g購入に必要な金額の目安

| 項目 | 金額 |

|---|---|

| 本体価格 | 140,000円 |

| 手数料 | 4,400円 |

| 合計金額 | 144,400円 |

| 手数料率 | 約3.14% |

あや売る時にも手数料がかかるから、往復で約6%もマイナスからのスタートになるね。

2.投資信託|100円からのお手軽投資

ネット証券などで買える投資信託は、100円単位の「金額指定」で購入できます。一度設定すれば「ほったらかし」で自動購入できるため、新NISAでコツコツ始めたい初心者に最適です。

3.金ETF|数万円で本格投資

ETFは「1株(1口)」単位で買う必要があります。

投資信託よりは資金が必要ですが、数万円からスタートできます。

- 初期費用(国内ETF): 2万4,200円〜(東証1540純金上場信託(現物国内保管型))

- 初期費用(米国ETF): 約1.5万円〜(GLDM:SPDRゴールド・ミニ・シェアーズ)

※2026/2/11時点の市場価格を参考に算出

あや現物は5g買うだけで14万円!?

しかも、手数料で4,400円も引かれちゃうなんて……。

投資信託の『100円から』が神様に見えるよ(笑)

たかし確かに差がすごいよね。

でも、ETFも維持費が安いという強みがあるんだ。次は、意外と見落としがちな『換金スピード』についても見ていこう

②換金スピード: 「現金化」までの日数

「急にお金が必要になった!」という場面では、どれだけ早く価格を確定させ、銀行口座に現金を戻せるかが死活問題になります。

まずは、それぞれの換金スピードを確認してみましょう。

【換金スピード比較表】

| 項目 | 現物(地金) | 投資信託 | 金ETF |

|---|---|---|---|

| 価格が決まる時 | 店頭価格 | 1日1回 | リアルタイム |

| 現金化の目安 | 約3営業日 | 約3〜4営業日 | 約3営業日 |

同じ金投資でも、価格が決まるタイミングと売却のしやすさには大きな違いがあります。

ここからは、それぞれの特徴を詳しく見ていきましょう。

1. 現物(地金):アナログで手間がかかる

田中貴金属での店舗売却は、金額によって受け取り方法が変わります。

- 100万円(税込)以下: その場で現金受け取りが可能。

- 100万円超: 防犯上の理由から、後日指定の銀行口座へ振り込み(通常3営業日後)。

たかし

たかし一見、少額なら早そうだけど、次のような物理的なハードルがあります。

- 時間の制約: 10:30〜18:45などの営業時間内しか取引できない。

- 移動の負担: 重い金を持って来店する手間、さらに混雑時の待ち時間が発生。高価な金を持ち歩く盗難リスクもゼロではありません。

2. 投資信託:価格決定に「時差」がある

投資信託は、 1日1回算出される「基準価額」で取引されるため、注文を出してもその日の夜などにならないと正確な売却額が決まりません。

解約を申し込んでから銀行口座に届くまで、通常3~4営業日後、長いと1週間近くかかるケースもあります。

3. 金ETF:スピード最強の換金力

ETFは株と同じ仕組みで、市場が開いている間でなら、リアルタイムで売買でき、売った瞬間に価格が確定し、通常3営業日で入金されます。

あやETFや投資信託は、お店に行って査定を待つストレスがないのはいいね!

たかし特ETFは、売った瞬間に価格が確定するからね。

急にお金が必要になったときも安心だよ。

③ 手数料のワナ:「持ち続けるコスト」の差

金は、持っているだけでコストがかかる資産です。

たかしまずは、100万円分の金を保有した場合の比較を見てみよう。

【100万円分の金を1年間持った時のコスト比較】

| 項目 | 現物(地金) | 投資信託 | 金ETF |

|---|---|---|---|

| 主なコスト | 貸金庫代(防犯コスト) | 信託報酬 | 信託報酬 |

| 年間の目安 | 約20,000円〜 | 約2,000円 | 約1,000円 |

| 実質コスト(年率) | 約 2.0% | 約 0.2% | 約 0.1% |

たかしここから、実際の費用を確認してみましょう。

1.現物投資:自分で守る「見えない固定費」

現物の金には、年率(%)で引かれる維持費はありません。

しかし、物理的なモノである以上、「守るためのコスト」が重くのしかかります。

- 盗難・紛失リスク

自宅に置けば常に「盗まれる恐怖」がつきまといます。 - 貸金庫のコスト

安心を求めて銀行の貸金庫を借りれば、年間で数万円の固定費が発生します。

100万円分の金を守るために貸金庫の手数料を年間2万円払えば、実質コストは年率2%。

投資信託の約10倍、ETFの約20倍もの高コストになります。

たかし

たかし過去には、銀行員が貸金庫から現物を盗む事件も実際に起きています。

高いお金を払って預けても100%安全とは言い切れないのが、現物保管の最も怖いところです。

2.投資信託・ETF:プロに丸投げする「激安の維持費」

一方で、投資信託やETFは手元に現物がありません。

盗難リスクも、自分自身の保管料もゼロです。代わりに信託報酬が発生しますが、その安さは圧倒的ですよね。

- 投資信託

年0.2%前後が主流。100万円預けて毎年2,000円程度。 - 金ETF

GLDMの信託報酬は驚異の年0.1%。

GLDMの金ETFなら、100万円預けても年間のコストはわずか1,000円程度です!

たかし長期保有なら、この維持コストの低さが、数年後に大きな利益の差を生む最大の武器になります。

100万円で年間2万円も差をどう考えるかがポイントになります。

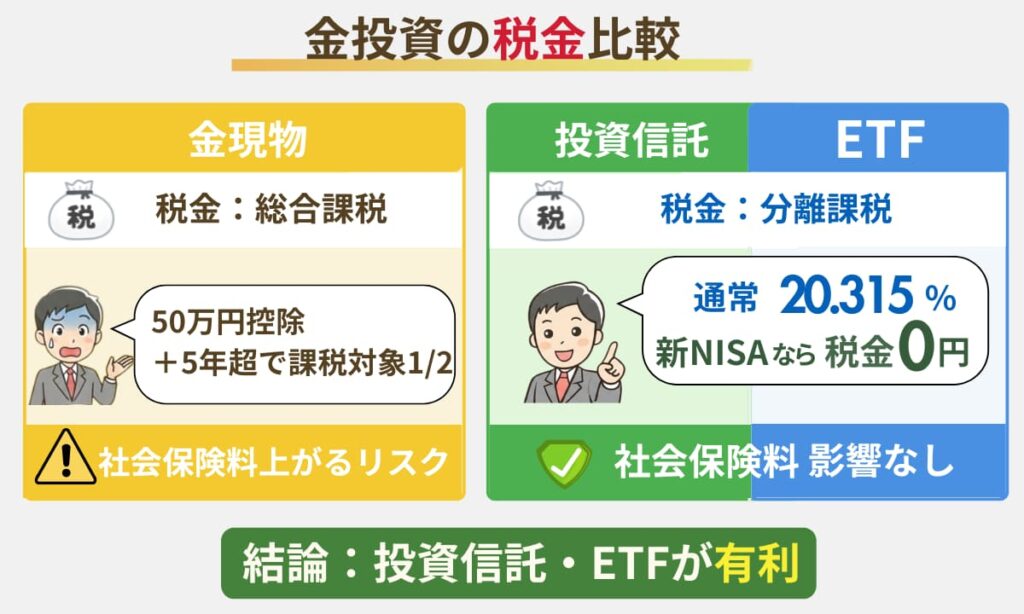

④ 税金の正解: 新NISAと特別控除50万円の差

金投資で意外と見落とされがちなのが「税金」です。

持ち方によって税金のルールは次のように「天国と地獄」ほどの差があります。

【税金・社会保険料の決定的な差】

| 比較項目 | 金の現物(地金) | 金ETF・投資信託 |

|---|---|---|

| 税金のルール | 総合課税 (50万円超は他の所得と合算) | 分離課税(一律20.315%) |

| 優遇措置 | 50万円特別控除+5年超で課税対象1/2 | 新NISAで一生0円 |

| 社会保険料 | 上がるリスク大(国民健康保険の場合) | 影響なし(特定口座/NISA) |

あや50万円まで非課税なら、現物の方がいい気がしちゃうけど……?

たかしいやいや、そこには今の金高騰が招く『想定外の落とし穴』が潜んでいるんだ。詳しくチェックしてみよう

1.現物投資:利益50万円までは「無税」だが……

現物の金は、売却益から年間50万円の特別控除が受けられます。

さらに、所有期間が5年を超えると「長期譲渡所得」となり、課税対象が半分(1/2)になる強力なメリットがあります。

長期譲渡所得の計算式: 課税対象額 = (売却益 - 50万円)× 1/2

一見おトクですが、金が高騰した場合には2つの致命的な落とし穴があります。

- 「累進課税」の罠

現物の利益は「総合課税」で給料など他の所得と合算されるため、利益が大きいと所得税率が最大45%(住民税込み55%)まで上がるリスクがあります。 - 「社会保険料」のダブルパンチ

利益が所得としてカウントされるため、翌年の国民健康保険料などが跳ね上がり、手取りがさらに削られます。

あやでも売った時に秘密にしていればバレないんじゃない?

たかしバレないは通用しないんだよ。

業者が200万円を超える売却には税務署へ支払調書で報告しているから筒抜けなんだよ。

2.ETF・投資信託:新NISAで「利益はすべて自分のものに」

通常、投資の利益には20.315%の税金がかかるけど、新NISAの成長投資枠を使えば、一生「0円」になります。

新NISAなら利益がでても非課税なので、確定申告は不要。当然、住民税や国民健康保険料にも一切影響しません。

NISA枠を使い切っていても、特定口座(源泉徴収あり)なら証券会社が税金を代行納付してくれるので、確定申告なしでOK。利益がいくら出ても住民税や保険料の想定外の出費を防げます。

⑤安全性: 会社倒産時のリスク

あや

あやもし取引している会社が倒産したら、預けた金はどうなるの?

たかしまずは、会社が潰れた時の資産の末路を比較してみましょう。

【倒産時の安全性比較】

| 比較項目 | 現物(地金・積立) | 投資信託・金ETF |

|---|---|---|

| 倒産時の扱い | 契約内容によって異なる | 法律で100%保護 |

| 保管のルール | 契約内容の確認が必要 | 分別管理(法定義務) |

| 最悪のシナリオ | 借金の返済に回される恐れ (消費寄託の場合) | 全額戻ってくる |

| 安心度 | ⚠️ 自己責任で業者を選ぶ | ✅ 制度で守られている |

万が一のときに本当に資産が守られるのかは、現物と投資信託・ETFで違っています。

たかしここから、それぞれの仕組みを詳しく見ていきましょう。

1. 現物投資(地金・純金積立)

現物投資では、その会社が特定保管(混合寄託)を採用しているかどうかが運命の分かれ道になります。

保管方法によるリスクの差

| 項目 | 特定保管(混合寄託) | 消費寄託 |

|---|---|---|

| 保管形態 | 会社の資産と完全に分けて保管 | 会社の資産として預かる |

| 所有権 | 顧客にある | 会社にある |

| 倒産時の扱い | 差し押さえ対象外 | 差し押さえ対象 |

| 安心度 | ◎ | △ |

特定保管なら安心ですが、実は多くの純金積立などで採用されている「消費寄託」は、法的には会社に金を貸している状態です。もし会社が倒産すれば、あなたの金が借金の返済に回されてしまうリスクがあります。

たかし現物投資をするなら、田中貴金属のような特定保管を明記している大手業者を、自身で確認する必要があります。

2. 投資信託・ETF

投資信託やETFは、金融商品取引法の分別管理という法律でガッチリ守られています。

金そのものは商品によりますが、現物国内保管型なら日本の、米国ETFならロンドンなどの巨大な地下金庫に保管されています。

仮に証券会社、運用会社、信託銀行のどこが潰れても、あなたの資産は別口座にあるため、借金の形に取られることはありません。

あや

あや現物は自分で業者の信頼性や契約を事前に調査しなければいけないね。

たかし投資信託・ETFは国の制度として最初から守られている安心感の差は大きいよ。

金投資でよくある質問(FAQ)

結論|金投資を始めるならETFが最も有利

あや

あや今回金投資の(現物・投資信託・ETF)3つの方法を比較してだいぶ分かったわ。

たかし最後に改めて違いを振り返ってみよう。

| 比較項目 | 現物 | 投資信託 | ETF |

|---|---|---|---|

| 初期費用 | △ 高額(14万〜) | ◎ 100円〜 | ○ 数万円〜 |

| 換金スピード | △ 遅い(店頭など) | ○ 普通(数日) | ◎ 最速(即時) |

| 維持コスト | × 高い(保管料など) | ○ 安い(信託報酬) | ◎ 最安(信託報酬) |

| 税金 | × 不利 | ◎ NISAで非課税 | ◎ NISAで非課税 |

| 安全性 | △ 業者・保管次第 | ◎ 分別管理で保護 | ◎ 分別管理で保護 |

比較表を見ると分かる通り、現物はコストと税金の面で、将来手元に残るお金が大きく減ってしまうリスクがある。

一方で、100円からコツコツ自動で積み立てたいなら「投資信託」が便利です。

そして、低コスト、すぐに売買できる機動力、新NISAで非課税、法律で守られる安全性を満たしているのが、ETFとなります。

これから金投資を始めるなら、ETFが最も合理的で有利な選択肢です。

金投資は、最終的に手元に残るお金を意識して選ぶことが重要になります。

まずは新NISAを活用し、無理のない範囲から金投資を始めてみてください。